Konut Kredilerinde Yeni Eşik: Bankalar %2,49’a Kadar İndi

Gayrimenkul piyasasında 2025 yılında kredili alımlar tarihi dip seviyelere inerken, nakit alımlar rekor kırmıştı. Bunun temel nedeni yüksek faiz oranları nedeniyle konut kredisine erişimin zorlaşmasıydı.

2026 yılına girerken ise tablo yavaş yavaş değişmeye başladı. Bankalar arasında artan rekabet, konut kredisi faiz oranlarını aşağı çekmeye başladı. Şubat 2026 itibarıyla bazı özel bankalarda oranlar %2,49 seviyesine kadar geriledi.

Bu yazımızda, konut kredilerinde son durumu, bankalar arası faiz aralıklarını ve bu düşüşün piyasaya etkilerini net ve sade şekilde özetliyoruz.

Bankalarda Güncel Konut Kredisi Faiz Aralıkları

Bankaların Şubat ayı ikinci haftası kampanya verilerine göre piyasadaki genel görünüm şu şekilde:

| Banka Türü | Faiz Aralığı (120 Aya Kadar) |

| En düşük kampanyalı oran (özel banka) | %2,49 |

| Genel özel bankalar aralığı | %2,49 – %3,40 |

| Devlet bankaları genel aralığı | %2,69 – %3,10 |

| Yüksek tutarlı krediler | %2,70 – %3,25 |

| Standart piyasa ortalaması | %2,75 – %3,15 |

👉 Sonuç: Bankalar arasında belirgin bir faiz rekabeti başlamış durumda. Kampanyalı oranlar özellikle özel bankalarda daha agresif seviyelere inerken, kamu bankalarında da kademeli düşüşler görülüyor.

3 Milyon TL Kredi Çekilirse Aylık Taksit Ne Kadar?

120 ay vadede: 3.000.000 TL kredi

Piyasada en düşük kampanyalı oran olan %2,49 faizle çekilse idi:

- Aylık taksit: Yaklaşık 78.820 TL

- Toplam geri ödeme: Yaklaşık 9.46 milyon TL olacaktı.

Karşılaştırma için aynı tutar %2,69 faizle aynı tutar çekilse idi:

- Aylık taksit: Yaklaşık 84.180 TL

- Toplam geri ödeme: Yaklaşık 10.10 milyon TL

👉 Sonuç: Faiz oranındaki yalnızca 0,20 puanlık düşüş, 10 yıl vadede yaklaşık 640.000 TL’ye yakın toplam maliyet avantajı sağlıyor.

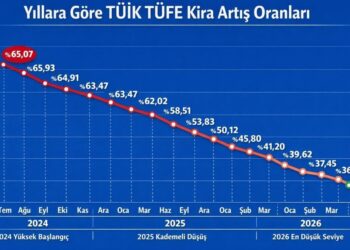

Faiz Düşüşü Neden Hızlandı?

Uzmanlara göre faizlerdeki bu gevşemenin temel nedenleri:

- Enflasyondaki düşüş beklentisi

- Bankalar arası müşteri rekabetinin kısmen artması

- Konut kredisi limitlerinin genişletilmesi

- Konut piyasasında talebin yeniden canlandırılmak istenmesi

Özellikle 2025 yılında ipotekli satışların tarihsel dip seviyelere inmesi, bankaların konut kredilerinde daha agresif kampanyalara yönelmesini beraberinde getirdi.

Konut Piyasası İçin Ne Anlama Geliyor?

Faizlerin kademeli düşmesi şu sonuçları doğuruyor:

- Kredili alımlar yeniden gündeme geliyor

- İlk el konut satışlarında hareketlilik artıyor

- Satıcı tarafında pazarlık gücü dengeleniyor

- Piyasa daha sağlıklı fiyatlamaya yöneliyor

Ancak uzmanlar, mevcut seviyelerin hâlâ geçmiş yıllara göre yüksek olduğunu ve kredili alımların henüz tam anlamıyla bu yıl bu oranlarla geçmişteki ipotkli konut satış seviyelere ulaşamayacağını vurguluyor.

Piyasa İçin Genel Değerlendirme

2025 yılında:

- Nakit alımlar rekor seviyeye çıktı

- İpotekli satış oranı tarihsel dip yaptı

2026’nın ilk aylarında ise: BDDK kredi oranlarına yeni bir düzenleme getirdi

- Düzenleme ile birlikte de bankalar arasında faiz rekabeti başladı

- Kredili satışlar bu yıl içerisinde kademeli toparlanma sinyali vermeye başladı

- Konut piyasasında psikolojik eşik yeniden aşılmaya başladı

Bu tablo, 2026’nın ikinci yarısında konut kredilerinin piyasa üzerindeki etkisinin daha belirgin hissedilebileceğini gösteriyor.

Sonuç Olarak

Konut kredilerinde faizlerin %2,49 seviyelerine kadar gerilemesi, uzun süredir beklenen bir psikolojik kırılma noktası oluşturdu. Her ne kadar oranlar hâlâ yüksek sayılabilecek seviyelerde olsa da, bankalar arasındaki rekabetin artması önümüzdeki aylarda daha erişilebilir kredi koşullarını beraberinde getirebilir.

Gayrimenkulde doğru karar, yalnızca bugünkü faiz oranını değil, piyasanın yönünü doğru okumaktan geçer.

www.emlaksirketi.com olarak

Güvenli ve bilinçli emlak işlemleri için her zaman yanınızda olduğumuzu unutmayın.

{kind=link}