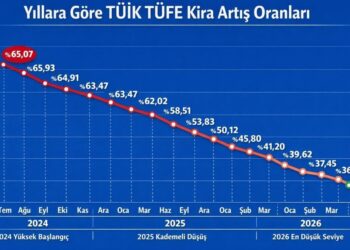

2025 yılı kira geliri beyan dönemi 1 Mart itibarıyla başladı. Milyonlarca mülk sahibini ilgilendiren bu süreçte, kimlerin beyanname vermek zorunda olduğu, kimlerin istisna kapsamında olduğu ve hangi gelirlerin vergiye tabi olduğu en çok merak edilen konular arasında yer alıyor. Özellikle konut ve işyeri kira gelirlerinde farklı kurallar uygulanması, birçok kişi için kafa karışıklığına neden olabiliyor.

Bu noktada kritik sorular şunlardır:

- Konut kira gelirinde istisna tutarı ne kadar?

- İşyeri kira gelirinde beyan sınırı nedir?

- Kimler istisnadan yararlanamaz?

- Beyanname ne zaman ve nasıl verilir?

- Beyanname verilmezse hangi cezalar uygulanır?

Bu yazımızda, kira geliri beyanına ilişkin en çok merak edilen başlıkları sade ve net biçimde ele alıyoruz.

Konut Kira Geliri İstisnası (2025)

2025 yılında elde edilen konut kira gelirlerinde 47.000 TL istisna uygulanır. Bu tutarın altında kalan konut kira gelirleri için beyanname verilmez.

İşyeri Kira Geliri Beyan Sınırı

İşyeri kira gelirlerinde stopaj uygulandığı için beyan zorunluluğu brüt 330.000 TL sınırına bağlıdır. Bu tutarı aşan mülk sahipleri beyanname vermek zorundadır.

Kimler İstisnadan Yararlanamaz?

Aşağıdaki kişiler 47.000 TL konut istisnasından yararlanamaz:

- Ticari, zirai veya mesleki kazanç beyan edenler

- Toplam geliri 1.200.000 TL’yi aşanlar

- Kira gelirini eksik veya geç beyan edenler

- Birden fazla konuttan yüksek kira geliri elde edenler

Beyanname Ne Zaman ve Nasıl Verilecek?

2025 kira gelirleri için beyan dönemi 1–31 Mart 2026 tarihleri arasındadır. Beyanname, Gelir İdaresi Başkanlığı’nın Hazır Beyan Sistemi üzerinden elektronik ortamda verilir.

Hazır Beyan Sistemi erişim linki: https://intvrg.gib.gov.tr/hazirbeyan/

Ödemeler iki taksitte yapılabilir:

- 31 Mart 2026 – 1. taksit

- 31 Temmuz 2026 – 2. taksit

Gider Yöntemleri: Götürü Gider – Gerçek Gider

Mükellefler iki yöntemden birini seçebilir:

- Götürü gider: İstisna sonrası kalan tutarın %15’i gider yazılır.

- Gerçek gider: Sigorta, bakım-onarım, faiz, vergi, amortisman gibi giderler düşülebilir.

Götürü gider seçilirse 2 yıl boyunca değiştirilemez.

Beyanname Verilmezse Ne Olur?

Beyanname verilmemesi durumunda:

- Özel usulsüzlük cezası

- Vergi ziyaı cezası

- Gecikme faizi

- 47.000 TL istisna hakkının kaybı

uygulanır.

Genel Hatları İle

Kira geliri beyan süreci, konut ve işyeri gelirlerinde farklı kurallar içerdiği için dikkatle takip edilmesi gereken bir vergisel yükümlülüktür. Hem istisna tutarları hem de beyan sınırları, mülk sahiplerinin vergi durumunu doğrudan etkiler.

- Konut kira geliri istisnası: 47.000 TL

- İşyeri beyan sınırı: 330.000 TL

- Beyan dönemi: 1–31 Mart 2026

- Gider yöntemi: Götürü %15 veya gerçek gider

- Beyan verilmezse istisna kaybı ve cezalar uygulanır

www.emlaksirketi.com olarak; kira geliri, vergi ve gayrimenkul süreçlerine ilişkin doğru, güncel ve anlaşılır bilgilendirme sunmaya devam ediyoruz.

Güvenli ve bilinçli emlak işlemleri için her zaman yanınızda olduğumuzu unutmayınız.

{kind=link}